Europeiska gaspriser rusar när Qatar stoppar LNG-produktion

Strider kring Hormuz stryper sjöfarten och blottar EU:s nya beroende av globala flaskhalsar, gas reagerar med runt 40 procent medan Bryssel står vid sidan

Bilder

Strait of Hormuz - the world's gateway to Middle Eastern oil <a target="_blank">(Photo: eutrophication&hypoxia)</a>

euobserver.com

Strait of Hormuz - the world's gateway to Middle Eastern oil <a target="_blank">(Photo: eutrophication&hypoxia)</a>

euobserver.com

euobserver.com

euobserver.com

De europeiska gaspriserna sköt i höjden på måndagen efter att Qatar stoppat sin produktion av flytande naturgas. Därmed öppnades en sårbarhet som EU försökt hantera sedan Rysslands invasion av Ukraina. Enligt EUobserver steg gaspriset i Europa med omkring 40 procent under dagen när kriget i Persiska viken störde sjöfarten och ökade risken för en långvarig blockering av Hormuzsundet, den smala passage som bär en stor del av världens flöden av olja och flytande naturgas.

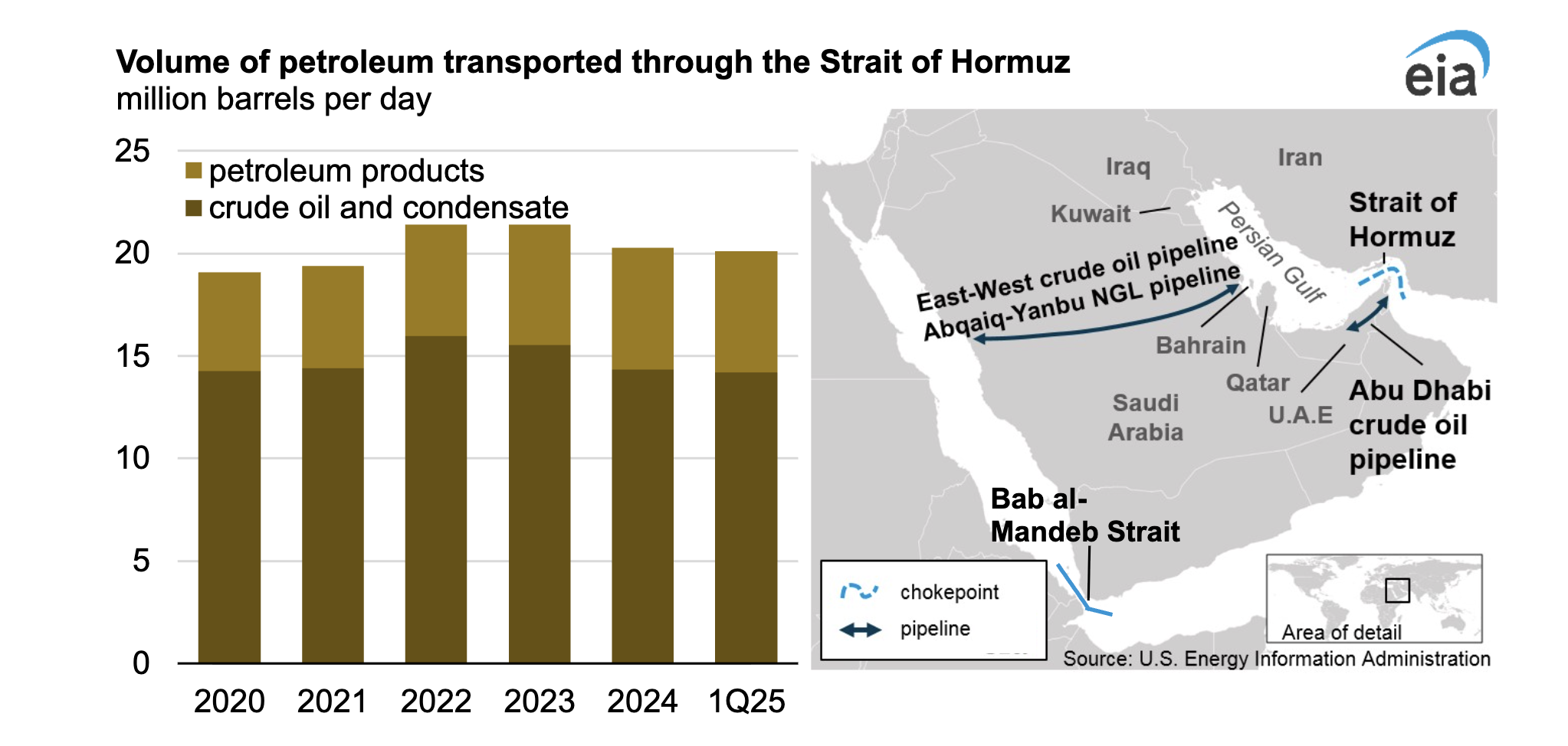

Den omedelbara utlösande faktorn var inte ett beslut i europeisk energipolitik, utan en försörjningskedja byggd kring avlägsna flaskhalsar. Qatar och Förenade Arabemiraten skickar all sin export av flytande naturgas genom Hormuzsundet, som EUobserver, med hänvisning till Bruegel och uppgifter från spårning av tankfartyg, beskriver som färdväg för ungefär en femtedel av den globala handeln med flytande naturgas. Satellitbilder ska enligt tidningen ha visat att olje- och gasleveranser bromsat in till nära stillestånd efter amerikansk-israeliska angrepp mot Iran och Teherans vedergällning. Även om Europa köper mindre gulf-olja än Asien är flytande naturgas den svaga länken: den är en flexibel last som handlas på korttidsmarknader och prissätts i marginalen.

Här blir talet om ”diversifiering” lätt en annan sorts beroende. När rörledningsgas ersätts med flytande naturgas blir kedjan längre: produktion, nedkylning, sjötransport, försäkring och återförgasning i hamn. Varje led lägger till en punkt där geopolitisk risk kan räknas in i priset – eller ignoreras tills den plötsligt inte går att ignorera. EUobserver noterar att Europa går in i detta läge med lägre gaslager än de två senaste vintrarna: lagren låg på 46 miljarder kubikmeter i slutet av februari, ned från 60 miljarder kubikmeter året före och 77 miljarder kubikmeter 2024. Mindre buffertar betyder mindre tid för marknader och industri att ställa om.

Om Hormuz fortsätter att vara störd tvingas Europa konkurrera med asiatiska köpare om de laster som kan ledas om, en dynamik som senast syntes under energikrisen 2021–2023. Den konkurrensen är inte en teoretisk modell utan en budgivning mellan energibolag och handlare, som i slutänden betalas av hushåll och energiintensiv industri. Samma mekanism slår också mot sjöfarten: krigsriskpåslag stiger redan innan någon formell stängning, och försäkringsbolag och rederier reagerar snabbare än diplomater.

EUobserver skrev att oljepriserna låg omkring 8 procent över nivåerna före angreppen, medan gasen reagerade betydligt kraftigare. Det tyder på att marknaden fortfarande räknar med en kort konflikt, men redan tar betalt för risken att flytande naturgas inte kommer fram. EU:s energisystem är nu mindre bundet till en enskild leverantör, men mer bundet till färdvägar som inte går att göra bredare.

På måndagseftermiddagen rörde sig de europeiska gaspriserna efter rubriker från Doha och Hormuz, snarare än efter något som beslutats i Bryssel.