Misstänkt pricksäkra affärer föregår Trumps besked om tullar och sanktioner

Reuters ser mönster i optioner råvaror och spelmarknader som rör Venezuela och Iran, Vita huset hänvisar till etikregler och kallar det grundlöst medan bevisen blir lika flyktiga som vinsterna

Bilder

U.S. Secretary of War Pete Hegseth speaks during a Cabinet meeting in the Cabinet Room of the White House on March 26, 2026 in Washington, DC. This is Trump's second Cabinet meeting of 2026 and the first since the United States and Israel began attacking Iran on February 28. (Photo by Chip Somodevilla/Getty Images) (Getty)

Getty

U.S. Secretary of War Pete Hegseth speaks during a Cabinet meeting in the Cabinet Room of the White House on March 26, 2026 in Washington, DC. This is Trump's second Cabinet meeting of 2026 and the first since the United States and Israel began attacking Iran on February 28. (Photo by Chip Somodevilla/Getty Images) (Getty)

Getty

Smoke rises from the area of the Kuwait International Airport after a reported drone strike hit a fuel depot on March 25, 2026 (AFP/Getty)

AFP/Getty

Smoke rises from the area of the Kuwait International Airport after a reported drone strike hit a fuel depot on March 25, 2026 (AFP/Getty)

AFP/Getty

Reuters (Reuters)

Reuters

Reuters (Reuters)

Reuters

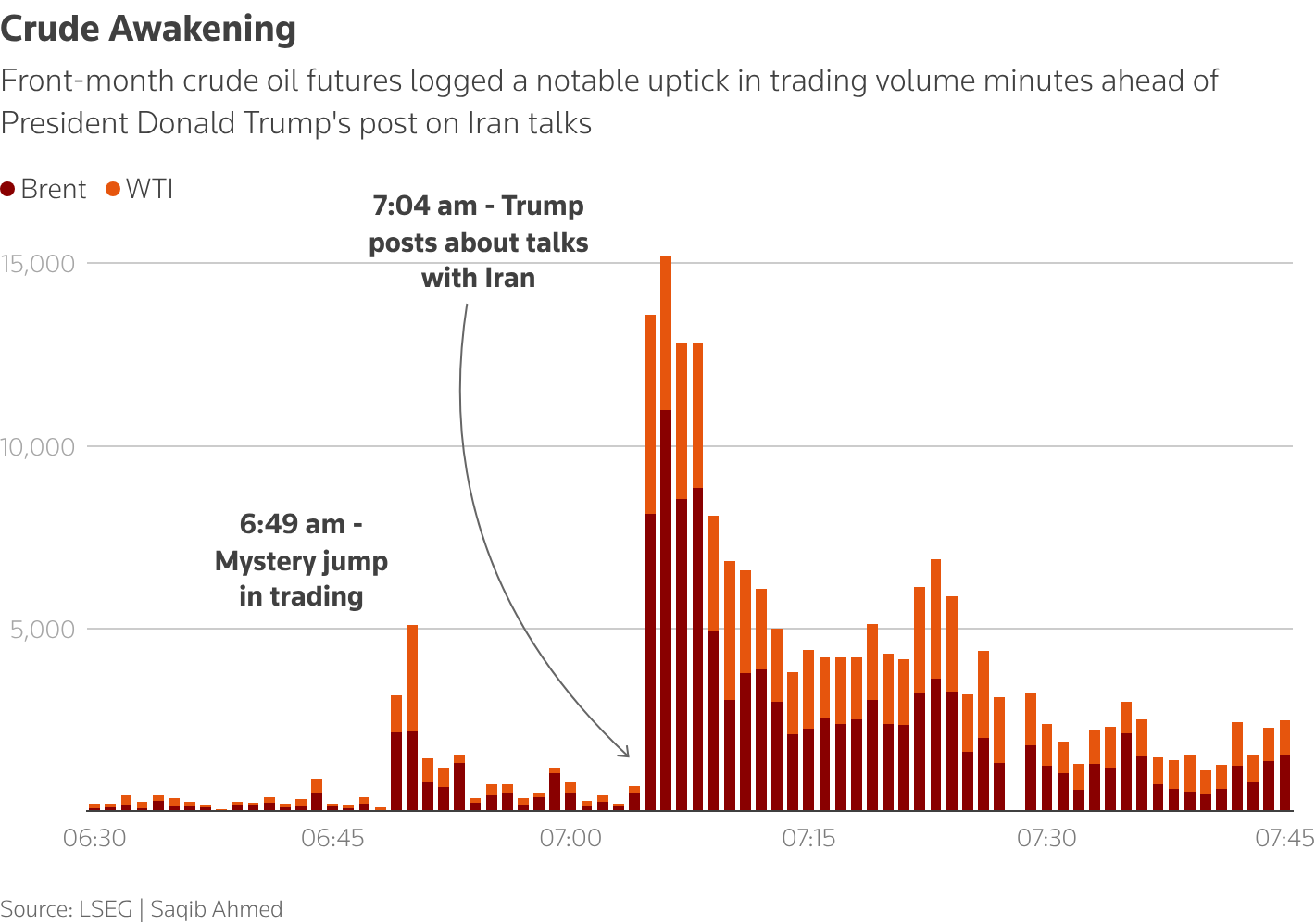

Flera ovanligt väl tajmade vadslagningar och handel med köp- och säljoptioner, lagda strax före större besked från Trumps regering, har lett till krav på att tillsynsmyndigheter utreder om regeringsinformation läcker in i marknaderna. Reuters, återgivet av The Independent, har granskat handelsaktivitet kring beslut om tullar samt Venezuela och Iran, där beskeden rörde om priser i råvaror, aktiekopplade derivat och spelmarknader.

Mönstret är viktigt eftersom krig, sanktioner och tullar fungerar som schemalagda chockhändelser för prisrörelser. Ett fåtal personer känner till beslutet, tidpunkten för offentliggörandet går ofta att förutse, och priskänsligheten är extrem: råolja, raffinerade produkter, fraktrater, försäkringspremier, försvarsaktier och till och med korta ränteförväntningar kan hoppa kraftigt på ett enda uttalande. I det läget behöver ”information” inte vara ett hemligstämplat dokument; det kan räcka med en vink om huruvida ett möte gick bra, om ett anfallspaket ligger på bordet eller om ett undantag kommer att förlängas. Hävstången är inbyggd: optioner och terminskontrakt förstorar små informationsfördelar till stora vinster, och spelmarknader låter deltagare ta ställning utan att behöva värdepappersdepå eller stor balansräkning.

Reuters citerar Andrew Verstein vid Kaliforniens universitet i Los Angeles, som säger att affärerna liknar det mönster man skulle vänta sig om informerade aktörer handlade, samtidigt som han varnar för att underlaget är begränsat. Aitan Goelman, tidigare chef för tillsynsåtgärder vid den amerikanska råvarutillsynen, säger till Reuters att sådana affärer normalt skulle framstå som ”avvikande och intressanta” för tillsynen, men tillägger att lagstiftningen om insiderhandel i råvaror är relativt ung och mindre prövad i domstol än motsvarigheten för värdepapper. Den luckan är en del av lockelsen. Insiderhandel i aktier har årtionden av rättspraxis och etablerade övervakningsnormer; tillsynen av råvaror och derivat är mer ojämn, och kontrollen av spelmarknader är fortfarande omstridd.

Vita huset svarade, genom talesmannen Kush Desai, med att hänvisa till etikregler som förbjuder federalt anställda att tjäna pengar på icke offentlig information och kallade antydningarna ”grundlösa” utan bevis. Det är just den praktiska knuten: affärerna kan vara verkliga, drivkrafterna uppenbara och bevisningen svårfångad. En handlare kan hävda att det rörde sig om risksäkring, en makrotes eller ren tur. En bekant i flera led kan lägga affärer via bolag som aldrig har någon koppling till statlig anställning. Även när börser markerar ”röd” aktivitet är vägen från misstänkt tajmning till ett styrkt pliktbrott smal.

En månad in i en Mellanösternkonflikt som redan har ändrat prissättningen på frakt, bränsle och försäkring globalt är värdet av att vara tidigt ute inte teoretiskt. Det går att mäta i räntepunkter, riskpremier och krav på säkerhetsmarginaler.

Reuters genomgång fann bara ett fåtal episoder. I marknader där en enda rad i ett pressuttalande kan flytta miljarder räcker det ändå för att motivera frågan: vem visste vad, och när?